Kas šių metų pradžioje galėjo pagalvoti, kad netrukus pamiršime apie Brexit, karą Sirijoje ir Gretos memus, o svarbiausias dalykas gyvenime taps rankų plovimas? 🙂 Taigi visuotinis karantinas jau trečią savaitę. Kokiam trečdaliui pasaulio yra uždrausta (arba stipriai nerekomenduojama) išeiti iš namų. O kadangi visi jau esame namuose, kodėl gi neparašius ko nors apie viruso įtaką ekonomikai…

Kaip ir praėjusi kartą, mano apžvalga gavosi gana ilga (turbūt dar ilgesnė), tad galite pasinaudoti navigacija

- Pasaulis iki krizės: ekonomikos rodiklių apžvalga

- Nekilnojamas turtas, akcijos ir žaliavos

- COVID-19 pandemija

- Kiti krizės padariniai

- Išvados ir prognozės

Pasaulis iki krizės: ekonomikos rodiklių apžvalga

Norėčiau pradėti nuo statistinių duomenų apžvalgos, kad susidaryti vaizdą kur mes esame šiuo metu. Stačia punktyrine linija pažymėjau laiką, ties kuriuo užbaigiau analizę praeitą kartą – tad galima pasitikrinti savo buvusių spėjimų tikslumą. Raudona rodykle pažymėjau labiausiai tikėtiną prognozę artimiausiu metu. Be jokios abejonės COVID-19 krizė viską ganą smarkiai sujauks.

Bendras vidaus produktas kol kas atrodė visai neblogai: tiek JAV tiek ES jau kurį laiką sugeba išlaikyti kuklų, bet stabilų 2% augimą. Europa paskutinį kartą buvo panirusi į recesiją 2012-ais (per Graikijos skolų krizę), bet ilgai netrukus iš jos išsikapstė. Lietuvos augimo rodikliai nebėra tokie „tigriški“ kaip pirmuoju šio amžiaus dešimtmečiu, tačiau ji sugebėjo užsitikrinti solidų ir ilgalaikį 4% augimą. Vadinasi mes turime daug šansų kada nors pasivyti savo „vyresnes“ seses Europos Sąjungoje.

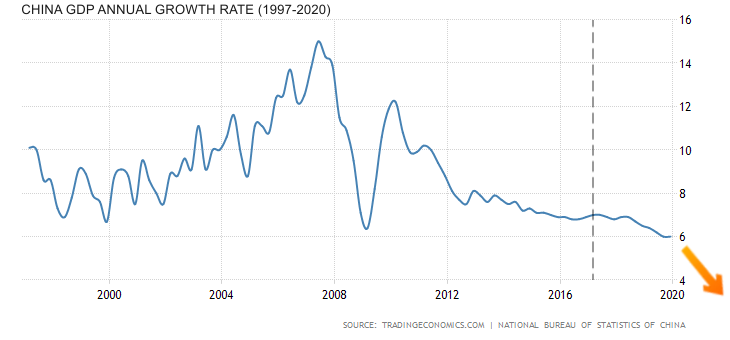

Kiek įdomiau atrodo Kinijos situacija. Jos augimo tempai pastaruosius 10 metų tolydžiai lėtėjo, o neseniai dar įsitraukė į brangiai kainuojantį prekybos karą su JAV. Be to, ji tapo pirminiu COVID-19 židiniu, tad nukentėjo dvigubai: pirmiausia smuko gamybos pajėgumai dėl viruso plitimo šalies viduje, o šiai bangai atslūgus, sumažėjo užsakymų dėl kilusios pandemijos užsienyje. Labai gali būti, kad Kinija pirmą kartą per pastaruosius 30 metų patirs recesiją.

Kalbant apie JAV ir ES (taip pat ir Lietuvą), ekonomikos smukimas šiais metais jau yra neišvengiamas. Net jei virš miestų atskris sraigtasparniai ir pradės mėtyti pinigus. Kiekviena karantino diena reiškia, kad nedirba gamyklos, neteikiamos paslaugos, neuždirbamos pajamos. Užtruks kažkiek laiko kol tie paramos pinigai bus prasmingai investuoti, atsikurs tiekimo grandinės ir sugrįš paklausa. Didžiosios šalys gali susitraukti nuo -2 iki -10%, na o Lietuva gali driokstelėti ir -15%, kaip nutiko 2009-aisiais. Smarkiau nei kiti nukentėsime dėl kelių priežasčių: mūsų BVP labai priklauso nuo eksporto (kuris neabejotinai smuks) ir negalime sau leisti itin agresyvių ekonomikos skatinimo priemonių.

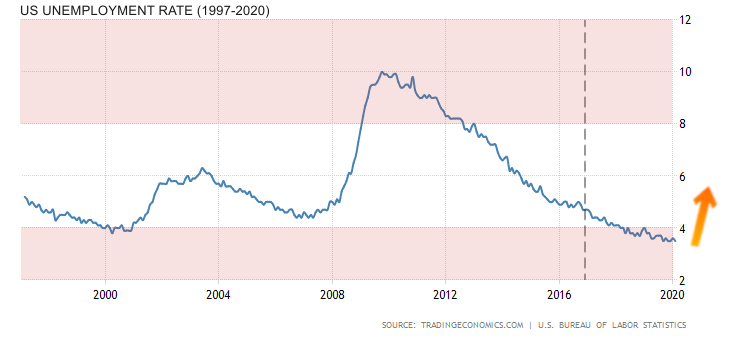

Nedarbo rodiklis yra gana patikimas artėjančios krizės indikatorius, tačiau jį retai kas naudoja viešumoje šiam tikslui. To priežastis, kad maža bedarbystė yra beveik visada pateikiama kaip teigiamos naujienos. 2020 pradžioje JAV nedarbas nukrito iki mažiausio lygio per 50 metų ir prezidentas Trumpas nė kiek nesikuklindamas gyrėsi šiuo pasiekimu.

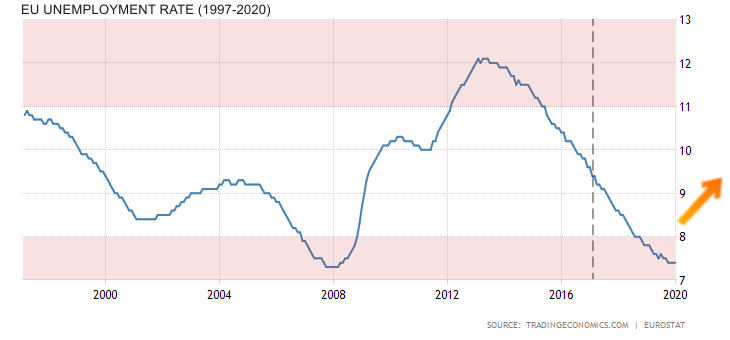

O iš tiesų maža bedarbystė reiškia keletą rimtų problemų: kompanijoms yra sunku surasti tinkamų darbuotojų, smarkiai auga jų atlyginimai, mažėja veiklos efektyvumas ir, be abejo, pelnas. Kai taip nutinka, galima užtikrintai sakyti, kad priartėjome prie augimo ciklo pabaigos. Pažvelgus į aukščiau pateiktus grafikus, tiek Europa, tiek Amerika pernai įžengė į pavojingą zoną, tad galima buvo tikėtis artėjančio nuosmukio.

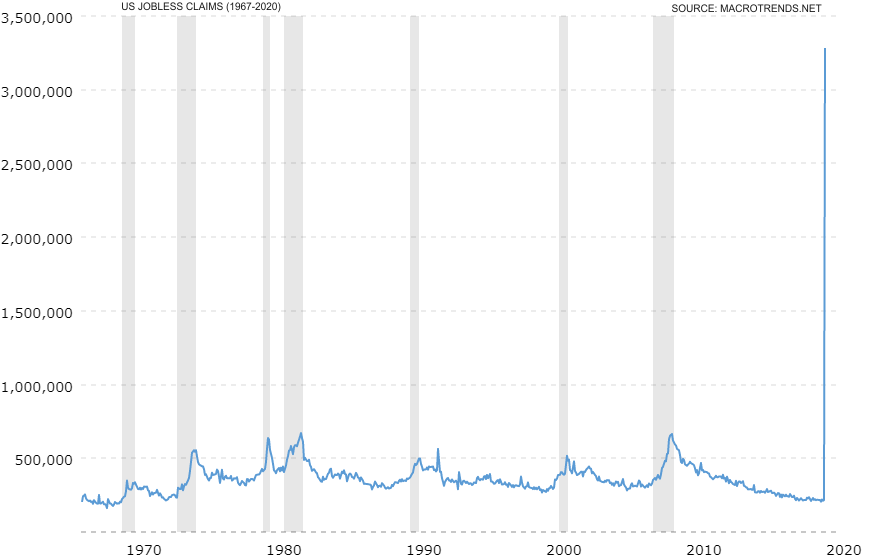

Artimiausiu metu nedarbo lygis stipriai šaus į viršų. Gali pasiekti net kokius 25% (didžiosios depresijos skaičiai) – tą puikiai iliustruoja istorinis JAV grafikas žemiau. Pasibaigus karantinui skaičiai turėtų nusileisti į viršutinį įprastos situacijos rėžį (10-12%) ir ekonominis ciklas prasidės iš naujo.

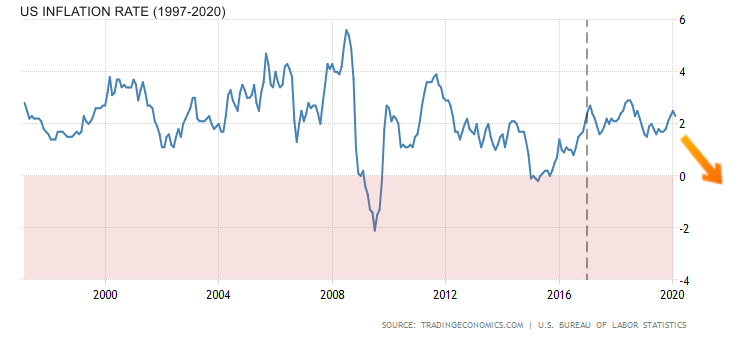

Toliau pakalbėkime apie infliaciją. Praeitame rašinyje prognozavau, kad ji toliau kils, tačiau centriniai bankai puikiai susitvarkė su iššūkiu ir jos lygį sustabdė ties pageidautais 2%. Tam pakako sumažinti fiskalinį skatinimo programas ir padidinti bazines palūkanų normas.

Jau kalbėjau, kad šiais metais neišvengsime ekonomikos susitraukimo, o įprastas šio reiškinio palydovas būna defliacija: prekių ir paslaugų kainos mažėja, nes krenta jų paklausa. Labai tikėtina, kad taip nutiks ir šį kartą, tad laukiantys kada butai atpigs jau turbūt trina rankas.

Vis dėlto vyriausybės ir centriniai bankai jau numatė defliacijos scenarijų ir ruošia atsakomąsias priemones. Pirmoji yra palūkanų normų mažinimas. Kaip matome iš grafiko, ECB visus savo šovinius iššaudė dar 2013-ais, tad nieko nebegali padaryti. JAV turėjo sukaupę šiek tiek parako ir jį bandė panaudoti kovo pradžioje, tačiau krentančios rinkos į tai visiškai nekreipė dėmesio. Tad turėsime nulines palūkanas dar kokius ateinančius 5 metus mažiausiai (o gal ir ilgiau).

Antroji bankų turima priemonė yra pinigų spausdinimas. Aišku perkeltine prasme, nes grynieji pinigai sudaro tik labai mažą dalį visų apyvartoje esančių. Vietoj tikro spausdinimo, centriniai bankai šiais laikais supirkinėja obligacijas iš valstybės ir stambiųjų verslų.

Kaip matome iš grafikų, JAV ir EU centriniai bankai per paskutinę krizę padirbėjo iš peties – „atspausdino“ po 3 trilijonus kiekvienas. Viso to tikslas buvo dirbtinai padidinti pinigų kiekį apyvartoje, kad pakiltų kainos ir atsirastų bent jau nominalus ekonomikos augimas (realus ateina šiek tiek vėliau).

Kadangi tai šiuo metu vienintelė likusi priemonė kovoti su krize, JAV praėjusią savaitę patvirtino naują 2 trilijonų dydžio gelbėjimo paketą nuo koronaviruso sergančiai ekonomikai. Panašiai pasielgti ketina ir Europos Sąjunga bei kitos valstybės. Logika yra tokia: tikimasi sulaukti ~10% pasaulinio ekonomikos nuosmukio, tad į apyvartą yra išleidžiama 10% BVP dydžio naujų pinigų ir viliamasi, kad tie efektai vienas kitą kompensuos. Labiausiai tikėtinas įvykių scenarijus: kainos šiemet nežymiai kris dėl recesijos, tačiau jau kitąmet pradės sparčiai kilti dėl dirbtinės infliacijos. Mūsų turimi pinigai per porą ateinančių metų turėtų nuvertėti apie 10%. Dar gali būti, kad ekonomika susitrauks daugiau nei buvo prognozuota, tada be abejo sulauksime papildomų pinigų injekcijų.

Vienas iš scenarijų, kuo gali baigtis tokie pinigų barstymai iš sraigtasparnio, yra hiperinfliacija. Centriniai bankai žino ir valdo šią riziką, tad ji yra mažai tikėtina. Bet įmanoma. Tokiu atveju pinigai gali nuvertėti kokiais 30 – 50% ar net daugiau. Šios taktikos vyriausybės gali griebtis ir sąmoningai, jei ilgą laiką nepavyks suvaldyti situacijos. Arba jei pakeliui į atsigavimą nutiks dar kažkas labai blogo (pvz karinis konfliktas). Kad tai galėtų įvykti, turėtų būti įmestas žymiai didesnis pinigų kiekis: Amerikos atveju bent jau 10 trilijonų.

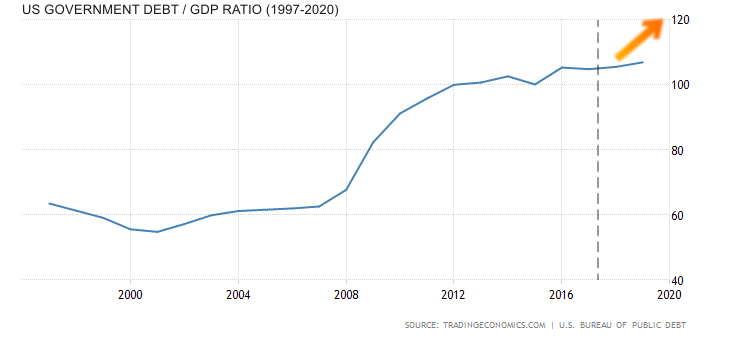

Kalbant apie skolinimąsi – šį krizė padidins vyriausybių skolas / sumažins turimus rezervus maždaug 10% BVP. Lietuva turi nedaug skolų, gerą kredito reitingą ir prieigą prie ES fondų, tad pinigų šalies viduje turėtume nepritrūkti. Šiame grafike maloniai nustebino, kad per pastaruosius 5 metus netgi sugebėjome grąžinti nemažą dalį savo paskolų.

Nekilnojamas turtas, akcijos ir žaliavos

Toliau apžvelgsiu kokia situacija su populiariausiomis mūsų investicijomis: nekilnojamu turtu, akcijomis ir žaliavomis.

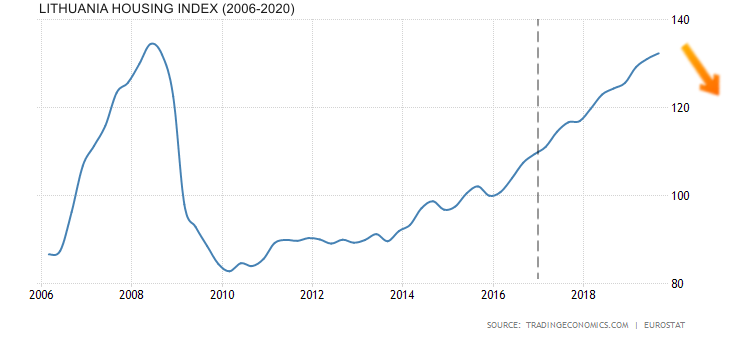

Namų kainos kaip ir prognozavau 2017-ais, tolygiai kilo. Šiuo metu jos yra panašiam lygmenyje kaip per 2008-ųjų krizės viršūnę. Tad jei kažkas nusipirko tada, gali pagaliau po 12-os metų laukimo parduoti nepatirdamas nuostolių. Tačiau turėtų paskubėti, nes dėl ateinančios recesijos, kainos netrukus vėl pradės kristi. Tikėtina pamatyti maždaug 10-20% korekciją per ateinančius metus.

Ilguoju laikotarpiu kainos kils kokiais 2% aplenkiant infliaciją. Šiaip auksiniai NT rinkos laikai jau turbūt yra praeityje: dėl to kalta prastėjanti demografija ir rinkos įsisotinimas. Kitaip tariant: visi, kurie labai norėjo nusipirkti butą, jį jau turi, ar netgi po du. O žmonių Lietuvoje nedaugėja.

Toliau sudėtingiausia dalis – akcijų rinkos. Jei būtų lengva atspėti jų elgesį, tai seniai būčiau milijonierius 🙂 Vidutinis JAV akcijų rinkų augimas per pastaruosius 20 metų buvo 5% per metus, o atmetus infliaciją ~3%. O paskutinius keturis metus daug spartesnis nei įprastai: ~14% per metus (12% atmetus infliaciją). Tad natūralu buvo tikėtis, kad ilgą laiką tokio greičio neišlaikys ir kažkada turės stabtelėti. Panašu, kad tas metas yra dabar.

Šių metų pradžioje prognozavau, kad 2020 pabaigoje turėtų įvykti 10-20% rinkos korekcija. Tą galėjo sukelti geopolitiniai įvykiai: pvz pagaliau įvykęs Brexit arba JAV prezidento rinkimų rezultatai. Kai rinka yra prisirpusi kritimui, jį gali sukelti bet kokia priežastis. Vietoj to gavome netikėtą ir visą pasaulį paveikusį neigiamą įvykį: COVID-19. Jo užteko, kad situacija peraugtų į tikrą krizę, o biržų indeksai pereitų į laisvą kritimą. Tad vietoj natūralių minus 10-20%, dabar greičiausiai turėsime 30-40% kritimą. O gal ir dar daugiau.

Žvelgiant detaliau, po paskutinės savaitės atšokimo, jau greitai turėtume sulaukti dar vienos bangos žemyn -20%. Remiantis praėjusių krizių patirtimi, S&P 500 indeksas turėtų atsimušti į dugną ties maždaug 2000 riba. Aišku jei bus labai jau liūdna su viruso plitimu, tai gali kristi ir dar žemiau, iki 1600 (mažai tikėtina). Po to dar bus bandymai testuoti tą ribą, atsispyrimas ir pagaliau nauja bulių rinkos pradžia.

Ketinantiems šiuo laikotarpiu apsipirkti akcijų, patarčiau pradėti tai daryti ties S&P indekso 2250 verte, o ties 2000 jau tikrai turėtų būti gana saugu. Ir siūlyčiau neskubėti: istorinis meškų rinkos trukmės vidurkis yra 17 mėnesių. Tad gerų progų dar bus ne viena.

Kol kas dauguma dar gyvena nuotaikomis, kad reikia tiesiog išgyventi karantiną ir tada viskas susitvarkys. Todėl nuolat seka užsikrėtusių statistiką, prognozuoja kada bus pasiekta susirgimų viršūnė ir panašiai. Nelabai lieka dėmesio visiems kitiems dalykams. Bet jau visai netrukus įmonės pradės skelbti I ketvirčio rezultatus. Ir čia bus dar vienas skausmingas šokas investuotojams – kai realiai pamatys kritusias pajamas ir niūrias ateities prognozes.

Pora žodžių apie bitkoinus: koronos pasaulyje jiems nesišviečia saulėtas rytojus. Atpigusios akcijos ir nekilnojamas turtas bus daug patrauklesnė investicija negu neaiškios ateities virtuali valiuta. O jei taps labai blogai, centriniai bankai gelbės vertybinių popierių rinkas, bet niekas nepajudins nė piršto dėl degančių koinų.

Dar šiek tiek dėmesio verta paskirti žaliavų rinkoms, nes čia pastaruoju metu vyksta įdomūs dalykai. Svarbiausia naujiena, kad nafta netikėtai nukrito iki beveik 20 USD. Atsižvelgiant į pinigų nuvertėjimą, tai ją dalina beveik už dyką. Toks šuolis žemyn dažnai nutinka ekonominio nuosmukio metu, nes sumažėja paklausa. Dar kažkiek prisidėjo ir susirūpinimas dėl klimato kaitos. Šiaip ar taip, naftai jau nebėra kur daugiau kristi, tad šiuo metu gali būti visai gera investicija.

Aukso kaina tuo metu piešia dvigubą viršūnę ir šiais metais turėtų kristi. To priežastis sumažėjusi paklausa dėl recesijos. Be to, per 20 metų šio metalo kaina pabrango 6 kartus, kai tuo tarpu akcijų rinka pakilo tik 2,6 karto. Tad investuotojams bus žymiai patrauklesni atpigę vertybiniai popieriai negu ties istorine viršūne esantis auksas.

COVID-19 pandemija

Pagaliau galime pakalbėti ir apie pagrindinį rašinio herojų – koronavirusą. Nesiplėsiu kaip jis plito ir kiek šiuo metu užsikrėtusių, nes tą galite paskaityti bet kuriam kitam portale. Verčiau pakalbėkime kas mūsų laukia toliau.

Šiuo metu efektyviausia kovos su koronavirusu strategija yra „Kūjis ir Šokis„. Pagal ją pirmiausia yra skelbiamas karantinas, kad nuslopinti pirmąją apsikrėtimų bangą iki mažo suvaldomo skaičiaus. Nes per namų sienas virusas dar neišmoko vaikščioti. Ši fazė gali užtrukti 1-2 mėnesius. Po to žmonėms leidžiama dirbti ir judėti, tačiau nuolat sekama situacija ir visi nauji židiniai yra nedelsiant izoliuojami. Toks „whack-a-mole“ žaidimo variantas iš tiesų. Ir jį tektų žaisti iki tol, kol rinkoje atsiras efektyvi vakcina (2021 pavasaris). Jei kurio nors naujo židinio nepavyktų užgesinti pakankamai greitai, tektų skelbti pakartotiną karantiną, ir taip toliau.

Šešios savaitės sustojusio darbo visoje šalyje jau savaime reiškia didžiulius nuostolius – iš čia ir yra prognozė dėl BVP susitraukimo 10%. Bet tai tik pradžia. Verslams reikia mokėti už nuomą, prekes, sandėlius, atlyginimus, mokesčius – o jei nėra pajamų, atsiranda problemos su pinigų srautais. Ekonominio pakilimo metai visus nuteikė amžinam kilimui, todėl didžioji dalis įmonių neturi sukaupusios jokio rezervo. Bankai matydami didžiulę riziką, nebeskolina. Ir tai yra tiesus kelias į darbuotojų atleidimus ir bankrotą.

Laimei, vyriausybės matydamos sunkią verslo padėtį, šiuo metu ateina į pagalbą. Tiek JAV, tiek ES, tiek ir Lietuvoje bus dalinamos lengvatinės paskolos apyvartinėms lėšoms. Tam bus panaudota didžioji dalis ekonomikos skatinimo paketų pinigų. Likusi dalis bus paskirstyta darbuotojams (padengiami jų atlyginimai karantino metu ir nedarbingumas), ir, žinoma, sveikatos apsaugai, kuri dar ilgą laiką kovos su koronos infekcija.

Kai prasidės „šokio“ etapas (optimistiniu atveju gegužės pradžioje), gyvenimas pamažu pradės grįžti į normalias vėžes. Tačiau tai nenutiks per vieną naktį. Išliks kelionių suvaržymai: bus ilgas sąrašas šalių, į kurias nerekomenduojama vykti, o atėjus į oro uostą, šalia bilieto dar reikės pateikti gydytojo pažymą, kad nesergate. Nebeliks pigių skrydžių, nes nebebus pakankamo keleivio srauto jiems išlaikyti. Visi atostogausime Lietuvos pajūryje. Vis dar bus ribojami masiniai renginiai: apie paradus ir festivalius šiais metais galima bus pamiršti. Sveikatos apsaugos sistema bus nuolatiniam strese, tad bus sunkiau patekti pas gydytoją kai šiaip kas nors nutiks. Viešo maitinimo įstaigos ir barai praras didelę dalį klientų. Užtai įprasime gatvėse matyti žmones su respiratoriais. Ir butai atpigz.

Dėl apribojimų ir kritusios paklausos labiausiai nukentės aviakompanijos, užsienio turizmas, renginių sektorius, viešasis maitinimas, prabangos prekės, žalioji energetika. Daug įmonių čia neišgyvens net ir su vyriausybės parama. Tačiau situacija bus dėkinga interneto parduotuvėms, vietiniam / kaimo turizmui, internetinio turinio transliuotojams, farmacijos pramonei. Taigi ne viskas taip jau blogai.

Vienok tai yra optimistinis scenarijus. Jei per daug atsipalaiduosime, gali kilti antra viruso banga ir vėl tektų viską uždaryti mėnesiui laiko. Be to, ne visos valstybės gali sau leisti didžiules ekonomikos skatinimo programas. Pavyzdžiui Rusija: vis dar negali laisvai pasiskolinti dėl Krymo sankcijų, su nusekusiais pinigų rezervais, ir dar nafta kaip tyčia nukrito iki 20 dolerių. Arba Indija, kur vienam kvadratiniam kilometre gyvena 30 tūkst. žmonių ir jiems kažkokiu magišku būdu reikia išlaikyti socialinį atstumą, kad nepaplistų virusas. Ir tiems patiems 30 tūkst. yra tik vienas ventiliatorius (Lietuva turi 10).

Mes gyvename tampriai susietame pasaulyje, todėl jei kuri nors šalis nesusidoros su krize, efektas lyg krentančios domino plytelės labai greitai gali pasijusti visur. Vakarų valstybės didelę dalį savo gamybos ir paslaugų centrų yra perkėlusios į pigesnes šalis: Kiniją, Indiją, Vietnamą ir t.t. Jei kurioje nors iš jų kiltų nevaldoma epidemija, sustos tiekimo grandinės, teks stabdyti fabrikus Europoje ir Amerikoje, atleidinėti žmones ir vėl spausdinti pinigus ekonomikos skatinimui.

Tikiuosi, kad vakarai išmoks bent jau vieną pamoką iš šios krizės: strateginių rezervų svarbą. Situacija kai milijonų respiratorių reikia čia ir dabar, o juos tenka užsakinėti iš Kinijos ir laukti pristatymo mėnesį laiko, yra netoleruotina. Tad lyderiai turėtų susimąstyti apie būtiniausių priemonių gamybos perkėlimą atgal į savo šalis. Po viso šito, ateities pandemijoms jau būsime geriau pasiruošę.

Kiti krizės padariniai

Nežinau kaip jūs, bet aš jau senokai ką nors begirdėjau apie Ursula von der Leyen. Ji yra dabartinė Europos Komisijos pirmininkė, jeigu ką. Ir tai labai gerai atspindi Europos Sąjungos poziciją kovojant su krize – ji tiesiog yra nematoma. Visos valstybės narės iš esmės buvo paliktos kovoti su grėsme vienos.

Kinijoje iš visų šalies kampelių buvo skraidinami medikai, kad užgesinti židinį Uhane. Mesti milžiniški resursai, kad per 10 dienų atsirastų naujos ligoninės. JAV mobilizavosi, kad padėti Vašingtono ir Niujorko valstijoms: automobilių fabrikai gamina ventiliatorius, statomos laikinos ligoninės. O ar buvo kažkas panašaus ES lygmenyje, kad gelbėti Italiją ir Ispaniją? Nelabai. Vietoj to, visi ėmė sparčiai atsitvėrinėti vieni nuo kitų ir netgi nutiko incidentų, kai viena valstybė sulaikydavo pagalbos siuntas kitai. Tad kai viskas nurims, daug europiečių susimąstys, kam jiems reikalingas brangus biurokratinis aparatas Briuselyje. Ir tai gali paskatinti dar vieną šalį surengti referendumą dėl išstojimo.

Kitas ryškus pokytis: globalizacijos krizė. Po Brexit/Trump dvigubo šoko 2016-ais, ji gerokai užstrigo. Situaciją vėliau aštrino JAV prekybos karas su Kinija ir Huawei boikotavimas. Na o šiandien vakaruose yra daug karingai nusiteikusių politikų, kurie tiesiai šviesiai Pekiną kaltina dėl viruso sukeltų padarinių. Todėl tikėtina, kad šalių santykiai ir toliau prastės, o gamybą bus bandoma sugrąžinti atgal – ypač, strategiškai svarbių prekių. Be to, juk reikės duoti darbo visiems naujai iškeptiems bedarbiams namuose.

Ši pandemija taip pat gali iš esmės pakeisti migraciją: visus šiuos metus valstybės turės puikią priežastį nebeįsileisti migrantų. Jie ir patys vargu ar norės pakliūti į sausakimšas pabėgėlių stovyklas, kuriose bet kada gali įsisukti mirtinas virusas. O į Lietuvą tuo tarpu grįš tūkstančiai darbo užsienyje netekusių tautiečių. Tai reiškia, kad turėsime dar daugiau bedarbių, kuriais reikės kažkaip pasirūpinti.

Išvados ir prognozės

Apibendrinant, didelė dalis žmonių vis dar yra apimti šoko ir naiviai įsivaizduoja, kad užtenka iškentėti kelias karantino savaites, o tada viskas bus kaip anksčiau: barai penktadienio vakare oš, akcijų rinkos šaus į viršų ir atostogas bus galima smagiai leisti Tenerifėje. Deja mes grįšime jau į pasikeitusį pasaulį.

Dėl būsimo ekonomikos nuosmukio tiek Lietuvoje, tiek visur kitur jau nėra abejonių. Klausimas tik kokio bus dydžio – tai priklausys nuo to, kaip valstybėms seksis kovoti su epidemija, ir ar bus antra susirgimų banga. Prognozuočiau 2-10% susitraukimą (Lietuvai pesimistiniu atveju -15%). Taip pat teks susitaikyti su nemaloniais padariniais: kritusiais įmonių pardavimais, sumažėjusiais atlyginimais ir kainomis, bankrotais, atleidimais. Kol vyksta karantinas, šios problemos yra laikinai užšaldytos. Apie jas susimąstysime vėliau, kai epidemijai atslūgus daug žmonių nebeturės kur sugrįžti į darbą.

Ketinantiems investuoti, patarčiau būti atsargiems. Akcijų rinkos dar turi potencialo kristi kokius 20% nuo dabartinio lygmens, kol suras dugną. Tačiau iki metų pabaigos turėtų bent jau iš dalies atsistatyti. Nekilnojamas turtas irgi gali būti geras pirkinys – jei tik sugebėsite iš banko gauti kreditą ir nuo prašomos kainos nusiderėti 10-30%.

Labiausiai neramu kas nutiks su mūsų pinigais. Visos pasaulio vyriausybės vienu metu bandys skolintis / spausdinti dideles sumas, kad padėti jų stringančioms ekonomikoms. Iš pradžių vartojimo kainos kris, tačiau metų pabaigoje gali atsirasti netgi dviženklė infliacija – ypač būtiniausių dalykų, tokių kaip maistas ir medicina. Bankai tą žinoma numatys ir prašys daug didesnių palūkanų besiskolinantiems. Galų gale kažkas turės būti paaukota, kad išlipti iš šios balos – ir tai greičiausiai bus žmonių santaupos.

Norėtųsi apžvalgą užbaigti kažkuo pozityvesnio 🙂 Tad kviečiu pasidžiaugti sugrįžtančiu pavasariu, švaresniu oru ir mažesniu triukšmu mieste. Kad ir kas benutiktų, surasime išeitį.

6 comments On Korona 2020 (finansų apžvalga)

Keletas dalykų, kuriuos pridėčiau:

a) įmonės, kurios grįš, apmąstys, ar negali sutaupyti, darbuotojams, kiek įmanoma, leidžiant dirbti nuotoliniu būdu. Dabartinė situacija rodo, kad daug viduriniosios grandies vadovų išsipisinėjimų dėl draudimo dirbti ne ofise tėra jų pačių nesaugumo jausmas, norint už nugaros prisėlinus patapšnoti per petį. Ir pasiteisinimai, tokie kaip „tai yra beprotiškai didelė investicija, ir mes tam nepasiruošę“ realiai yra… baimė pabandyti, arba tiesiog informacijos trūkumas, įsivaizduojant, kad vis dar gyvenam telefonų ir spausdinimo mašinėlių eroje.

b) padidės nusikalstamumas, nes tie žmonės, kurie dabar tiesiog netveria savo kailyje, pagaliau „grįš į visuomenę“

c) padidės skyrybų skaičius, nes turintys problemų šeimose, galutinai susipyks

d) spurtuos naujos technologinės inovacijos nuotoliniam darbui ir nuotoliniam aptarnavimui (taip pat reikia turėti omenyje, kad daugiausiai mirusių bus santykinai mažiausią kompiuterinį raštingumą turinčių asmenų grupėje)

e) nesant poreikiui dirbti miesto centre, kai galima iš namų, daug žmonių kelsis į priemiesčius ar mažesnius miestelius tiesiog dėl gyvenimo kokybės (netaikau Lietuvai, nes realiai Lietuvoje už didmiesčio ribų yra labai sudėtingų problemų, nors ir Lietuvoje pataps ilgainiui „normalu“ gyventi kur nors Nemenčinėje, Molėtuose ar Prienuose)

f) dėl aukščiau išvardintų, butai brangz mažuose miestuose, turinčiuose kažkokią infrastruktūrą, pakankamą šeimai gyventi

g) užsidarinės kai kurie „klientų aptarnavimo skyriai“ nes jų tiesiog nebereikės, ypač jei tapatybę patvirtinti bus galima Asm.Tapatybės Kortele ir/ar kitu dokumentu plius sudėtingesniais atvejais – papildomas video call įsitikinti, kad tas pats žmogus nori paslaugos, o ne kažkas, pasisavinęs jo dokumentą.

h) šiek tiek ir vertybių sistema/vartojimo įpročiai pasikeis, nes prisiminsim kas visai neseniai vyko, ir kad niekam nebuvo įdomu, kokia mašina stovi garaže niekieno žvilgsniais nenužiūrima, o ir būstą norėsim įsirengti patogiai versus prabangiai: daug laiko namuose praleidžiant supranti, kad patogi kėdė yra svarbiau nei paauksuota šaldytuvo rankena.

Per dvi savaites nuo įrašo paskelbimo situacija mažai pasikeitė. Yra tik vienas keistas dalykas – akcijų rinkos tęsė agresyvų kilimą. Tad įdomu ar antroji banga žemyn yra atšaukiama, ar dar laukia mūsų ateityje?

Mano pamąstymai šia tema tokie:

1. Investuotojai kol kas nesuvokia tikrojo krizės dydžio ir įtakos pasaulio ekonomikai. Jos poveikis yra toks platus, kad užtruks laiko suvirškinti informaciją ir pasidaryti išvadas. Todėl trumpuoju laikotarpiu dauguma koncentruojasi į paprastesnį klausimą „kada baigsis karantinas ir verslai galės atnaujint veiklą?“. Tai galima lengviau numatyti, o atsakymas suteikia optimizmo.

2. Ekonomikos stimuliavimo programų lūkesčiai. Pasaulio turtingiausios valstybės paskelbė apie įspūdingas, iki šiol nematyto dydžio pinigų injekcijas, Taigi irgi suteikia optimizmo.

3. Kai kurie investuotojai jaučia pinigų nuvertėjimo riziką, todėl skuba apsisaugoti pirkdami aktyvus.

4. Senas geras FOMO efektas – pavieniai investuotojai skuba pasinaudoti proga nusipirkti akcijų pigiau, nors ir nelabai supranta rizikas.

Tad rezultatas yra, kad šiuo metu akcijos kainuoja maždaug kaip 2019 pavasarį. Tačiau ekonomika tuo metu buvo sveika ir su augimo perspektyvomis, o dabar yra priešingai. Todėl manau, kad buliams jau labai greitai turėtų pasibaigti degalai. Antroji banga žemyn turbūt prasidės prieš pat karantino pabaigą

Rinkos negali visiems leisti uždirbti, todėl yra svyravimai. Akcijų laikinas atsigavimas nieko nereiškia, nes yra pensijiniai fondai, kurie perka akcijas stabiliai nepriklausomai nuo kainos, jie gali pirkti ir brangias akcijas, o po to turėti nuostolių. Vis tiek tai pensininkų pinigai. Ilguoju laikotarpiu akcijos turi kristi.

Ar bus koks nors situacijos apžvelgimas iš dabartinių perspektyvų?

thank you

kas dirbo taip ir dirbo arba ieškojo alternatyvų, aš pvz atradau investicinį gyvybės draudimą, jaučiu, kad gerų paslaugų turime, tik nedidelė dalis jomis pasinaudoja